金融資産3000万円は、安心な老後やサイドFIRE(セミリタイア)を目指す上で一つの目標になるかと思います。

【1000万円貯める方法】我が家が5年で達成するためにやったことという記事では、1000万円を貯めるには『100万円を貯める仕組みつくって、あとはその生活を継続するだけ』と紹介しました。

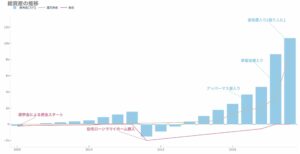

では「3000万円の場合は1000万円の貯金を3回繰り返すのか?」というとそんなことはなく、

むしろ、意外と早く達成できる

というのが実感です。

もちろん、必ずしも早く達成できるという保証はありませんが、1000万円以上の資金があれば、お金がお金を生む資産運用効果も得られ、資産形成のスピードを加速できることは確かです。

5年間で1000万円貯蓄できたのであれば、早ければもうあと5年間で3000万達成ということだってありえます。

実際、我が家のケースは、上記のようなペースで資産が増えていった感じ。

我が家の場合を振り返ると、ポイントは次の3点になります。

- 1,000万円の資金をつくる生活を継続する

- 昇格・転職・副業のいずれかで収入を10%程度増やす

- すでにある1,000万円を元手に年利5%程度の不労所得を得る

そこで今回は、資産1000万円の段階から資産3000万円に到達するまでのポイントになったことや実感することを紹介したいと思います。

資産3000万円の作り方と3つのポイント

冒頭で、「3,000万円の資産を築くのには、資産1,000万円を築く期間の3倍もかからない」とお伝えしました。

といっても、勝手に資産形成のスピードが上がっていくわけではありません。

無難に実現するにはポイントが3つあると思います。

それは、

- 1,000万円の資金をつくる生活を継続する

- 昇格・転職・副業のいずれかで収入を10%程度増やす

- すでにある1,000万円を元手に年利5%程度の不労所得を得る

順に紹介していきたいと思います。

1,000万円の資金をつくる生活を継続する

収入を上げるより、支出の無駄を無くすことの方が手っ取り早く、経済効果も大きいものです。

まずは1,000万円を築く生活スタイルを維持し続けることが大前提になります。

これは、資産運用の効果でもなく、極度に我慢をするケチケチ生活でもありません。

支出の最適化による倹約生活と先取り貯蓄によって「気づけば100万、200万と増えていく」、そんなライフスタイルを目指します。

一体どんな生活なんだ??と思う方は、ぜひ当サイトシンプルライフスタイリングの他のページを覗いていただくか、以下のページを参考にしてみていただければと思います。

昇給・転職・副業で収入を10%増やす

その後の複利の効果を飛躍的に高めるには、今の入金力が重要になってきます。

そこで、現職でまだ昇給が見込めるのであれば、努力しましょう。

新入社員という立場ではないので、ただがむしゃらに仕事するというより、ちゃんと自分を評価してくれる上司との良好な関係構築や組織の中でしっかり自身の役割を果たすことに注力します。

上記のように聞くと何か打算的に感じるかもしれませんが、”上司や職場のメンバとWin-Winの関係を築き”、”組織の当事者として主体的に振る舞う”ということです。

また、本業での収入増を目指す余地があるのならまずはそこに専念した方がよいかもしれませんが、副業が可能であれば早いうちにトライしておくべきでしょう。

もし、職場の給与体型ではそうそう昇給は見込めず、副業もままならないようであれば転職を考えるのも手です。

一つの目安として、“今の年収を10%程度(50万円〜100万円くらい)アップできれば、資産の増加ペースは1.5倍くらい”になると思います。(あくまで生活水準は変えない前提です)

我が家の実情としては、本業の昇給による効果が大きかったわけですが、今は副業にも着手という状況。

すでにある1,000万円を元手に年利5%程度の不労所得を得る

1,000万円の資金があるからといって全額を資産運用するというのはリスクがありますよね。

まず、サラリーマン家庭であれば、自社の福利厚生もしっかり活用しておくのが良いかと思います。

投資金となる種銭をいっぺんに市場に投入するのではなく、より比較的安全な方法で運用しておく、というイメージです。

利率は良くても1%程度ですが、銀行口座に貯めたままよりかはずっとマシです。

そして、継続的に資金が増えていく状態であれば、徐々に株式などに資産を分散投資していくことでリスクを抑えることができます。

投資金額が1,000万円に達すれば、年利3%で年間30万円ほどの配当収入を得ることになります。

また、投資金額がある程度あれば、

- 市場全体が悪化しているときには買い増し

- 市場全体が上向いているときは一定数売却

といった感じで、数ヶ月から1年くらいの中長期的なスパンで資産配分を調整していくだけで、売却益を得ることも可能です。

もちろん、あくまで余剰資金の範囲内で行いますが、配当収入含めて年利5%程度で運用できれば、さらに資産の増加ペースが上がります。

資産3,000万円で見える世界とは

あくまで個人的見解ですが、資産が3,000万円ほどになると見えてくる世界がどうかわるか?ということを紹介しておきます。

将来への不安感

まず、お金の不安がなくなるか?と言えば、まだまだ長い人生を考えると決してそんなことはありません。

特に、単純に貯蓄を積み上げていっただけの場合は、子供の進学や親の介護などによる支出増や自身の収入減のリスクを考えると安心できることはありません。

しかし、今回紹介したように運用を伴いながら資産を増やしていける状況にあれば、将来の支出増や収入源を補っていく構えはとっているといえます。

リスクに対して行動できているのであれば、”漠然とした不安感”というのは無くなり、不安で身動きがとれなくなる、という最も悪いパターンに陥らずに済みます。

サイドFIREの現実味

収入があり、資産もそこそこ、となればサイドFIREも現実的なものになってくると思います。

ただ、現状の我が家は本業による一定の入金力があることで成り立っているので、アーリーリタイアしてしまうと先にあげた支出増に対するリスクがあります。

本業での働き方を変革していく、本業以外の収入源を増やす、この二つを計画的に進めていけばサイドFIREの目処がつくと思っています。

準富裕層入り(金融資産5,000万円以上)の現実味

金融資産5,000万円以上となれば、準富裕層入りです。

現役中である30代、40代で資産が3,000万円あれば、5,000万(準富裕層入り)は現実的なもの。

そして、資産の増加スピードを加速できていれば、5,000万円は通過点として捉えることができます。

3,000万円、5,000万円、1億円といった曲線状の成長を描くことができれば、資産1億円達成も夢ではないかもしれません。

まとめ

我が家が3,000万円の資産形成した過程を紹介しました。

基本的な流れは

- 1,000万円の資金をつくる生活を継続する

- 昇格・転職・副業で収入を10%増やす

- すでにある1,000万円を元手に年利5%程度の不労所得を得る

このように1,000万円の資金をつくる生活を維持しながら、収入をさらに10%程度増加、配当金や売却益でさらに5%程度のリターンを狙う、というものです。

1,000万円貯蓄していた期間と比較して、ざっと年間100万〜200万程度の入金力増になり、同じ期間で3,000万円達成できました。

また、3,000万円から5,000万円、もしかしたら1億円、という道筋が現実的に見えてくるようになります。

そうなれば日々の意識や行動はさらに変化していくものでしょう。