MONEY– category –

-

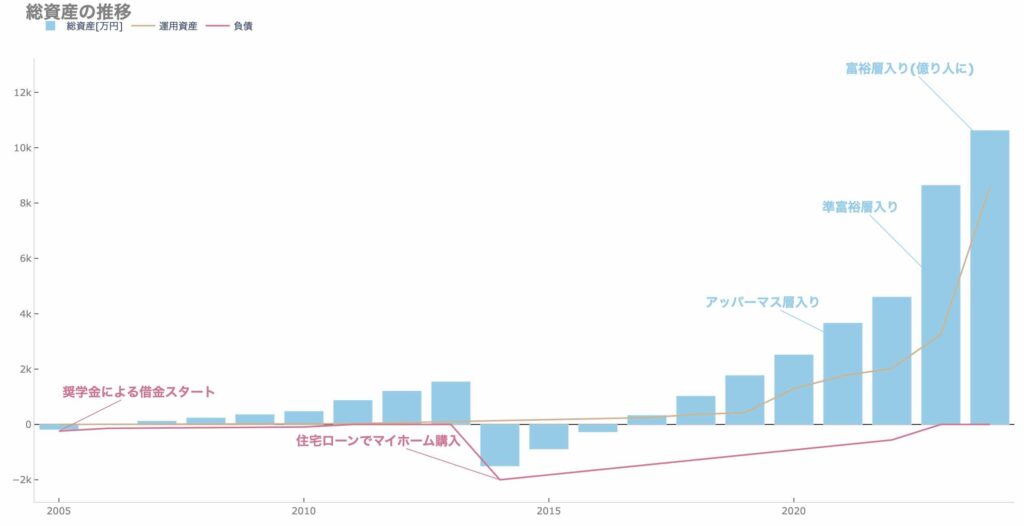

【億り人になったサラリーマン】かかった期間と方法をブログで紹介

サラリーマン生活20年弱で金融資産1億円以上保有の富裕層(いわゆる億り人)になりました。 物価や為替、その他の経済動向から1億円の価値自体は低下しているものの、社会人になった当時から(つい数年前でも)、20年後に億り人になっているなんて想像すら... -

【資産1億円】サラリーマンが富裕層になるまでにアップデートした考え方

現役サラリーマン世帯が富裕層入りすることができました。 資産1億円という大台を現実的に意識したのは準富裕層(資産5000万円)になったころ。 それまでは自分が1億円以上もの資産を持っているなんて想像もできないことでした。 ところが、 「資産5000万... -

【準富裕層が投資したこと】満足度が高かったお金の使い方3選

我が家(子供のありの現役サラリーマン世帯)は、準富裕層になってからも日常生活は至って変化はありませんでした。 本記事における準富裕層とは、野村総合研究所(NRI)の定義である、純金融資産保有額が「5,000万円以上1億円未満」の世帯のこと というのも... -

【テスラへ投資】EVと自動運転、ロボティクスへ期待する理由

EV市場の失速で「テスラ終わった」「やっぱりトヨタが正しかった」のような論調が展開されることがあります。 確かに、世界的なEVシフトの流れはHVを主力とする日本の自動車メーカへの対抗という向きもあったかもしれませんが、「トヨタ」vs「テスラ」とい... -

【年収1000万円の価値と実態】それほどでもないかも…ではどうする?

収入に関する目標として「年収1000万円以上」があります。 数字としてキリが良いということもありますが、もうかなり昔から年収の目安として浸透していますよね。 「年収1000万円以上」というのは一つのステータスとしての価値がありそうな気がします。 た... -

【マイホーム売却時の税金は0円?】3つの特例の効果と申告方法

インフレが進んで不動産価格も年々上昇する昨今、マイホームを持っている方は「もしかして売却するなら今が売り時なのでは?」と思うこと、ありますよね。 多くの方は「面倒そうな手続きには諸費用もかかるし、利益が出ても税金とか大変なのでは?」と思っ... -

【確定拠出年金の出口戦略】受け取り金額を最大化する方法3選

確定拠出年金制度(iDeCo、企業型DC)のメリットは大きく3つ。 運用益は非課税 掛け金が全額所得控除 受け取り時も税制優遇 と、"原則60歳までは払い戻しできない"という点に心配がなければ、存分に活用していきたい制度ですよね。 好調な市場の恩恵もあっ... -

【株式投資】含み益1000万円になるまでの投資方法と金額をブログで紹介

我が家では、2020年ごろから株式をメインに資産運用を開始して4年が経過しました。 日々資産額は変動するものの、含み益が1000万円を超えるようになってきたので、これまでの投資方法や運用額について紹介したいと思います。 とはいっても、投資期間中の株... -

【新NISA(ニーサ)】我が家の投資方針と資産運用状況の記録

2024年から開始した新NISA(ニーサ)。 今更、制度内容を解説するまでもありませんが、 非課税保有期間の無期限化 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。) これは、日本人としては活用しない手はあり... -

【住宅ローンは繰上げ返済すべき?】我が家の返済方法と得られた効果!

住宅ローンの返済計画については、 少しでも繰上げ返済をして利息を減らした方が良い なるべく返済をせずに手元資金(運用資金)を残した方が良い という2つのスタンス(考え方)があります。 資産運用を考えないのであれば、なるべく早期に返済していく... -

【親を扶養に入れるメリット・デメリット】世帯の条件と手続き方法

日本の所得税は「超過累進課税制」。 一定の所得金額を超過した部分につき、所得税率が上がっていきます。 がんばって稼いでも税金として支払う割合が増えていく仕組みなので、年収1000万円であっても手取り額は700~800万円程度になってしまいます。 1000... -

【通信費の節約】家族みんなで最安を目指す「考え方」と「方法」

手っ取り早く家計の見直しが出来、且つ効果も大きい費目が通信費。 ただ、できる限り格安のプランにも入ってるし、もう削るところは無いという方も多いのでは無いでしょうか。 それでも、 5G対応や動画コンテンツの増加など、一人当たりのデータ通信使用量... -

【資産5000万円】現役サラリーマンが準富裕層になった方法

アラフォーのサラリーマン世帯が金融資産5000万円を超えることができました。 NRIの保有資産規模と世帯数の調査によると、金融資産5000万越えは「準富裕層」に分類され、全世帯の上位8.7%くらいになるそう。 そして、準富裕層(資産5000万円〜1億円)に到達... -

ファイナンシャルプランナーの存在意義とは? FPの活用法と選び方

「ファイナンシャルプランナー(FP)」の活躍の場が広がり、FPの存在が身近になってきています。 給料は上がらないのに物価は高くなる一方、「貯蓄から投資へ」の政策転換に学校での金融教育の開始など、お金への関心が高まっているという背景もあるでしょ... -

【ミニマリストFPが解説】資産形成に必要なPDCAサイクルとは

我が家は、 アラフォー家族(子供あり世帯) 持ち家あり(分譲マンション) 親からの援助は一切なし この状態で準富裕層(金融資産5000万)までもう少し(年内中)というところまできました。 ここまで資産形成する上でアドバンテージになったのは何か?と... -

【不動産取得にかかる諸費用の節約】準備と方法についてFPが解説

不動産を取得する際は注意しておきたいのが「諸費用」。 一般的に、新築物件の諸費用は物件価格の5~7%、中古物件なら7~10%くらいかかるといわれています。 この諸費用が「想定外の支出」となってしまってはこれからの生活に影響してしまいますので、あ...