サラリーマン生活20年弱で金融資産1億円以上保有の富裕層(いわゆる億り人)になりました。

物価や為替、その他の経済動向から1億円の価値自体は低下しているものの、社会人になった当時から(つい数年前でも)、20年後に億り人になっているなんて想像すらしていませんでした。

では、どうやって達成したのだろうか?と疑問になります(我ながら)。

資産の推移を振り返って見ると、確かに指数関数的に増加しているように見えるので「複利の効果」ともいえますが、これといった何かを一貫して続けていたわけでは無いんですよね。

ということで、預貯金や積立投資をコツコツと20年継続していたわけではなく、資産相続や事業、投資などで大きな資産を得たわけでもありません。

ただ、

資産ステージ(およびライフステージ)に応じてそれぞれ集中して取り組んでいたことはありました。

しかし、コレという一点集中では無いからこそ「どんな世帯のどんなライフステージからでも資産形成は可能」だと考えています。

一方、巷では「20年間の複利運用をして資産を1億円にするには、運用利回りが年率5%で毎月の積立額は約24.33万円(年間約292万円)で達成可能」といったシミュレーションが紹介されますが、積立開始当初から毎月24万円ものお金をただひたすら投資し続けるというのは現実的では無いんじゃないかと思います。

そこでこの記事では、我が家の資産形成初期の段階から1億円到達するまでの各ステージにおいて取り組んでいたことや、その期間についてを紹介したいと思います。

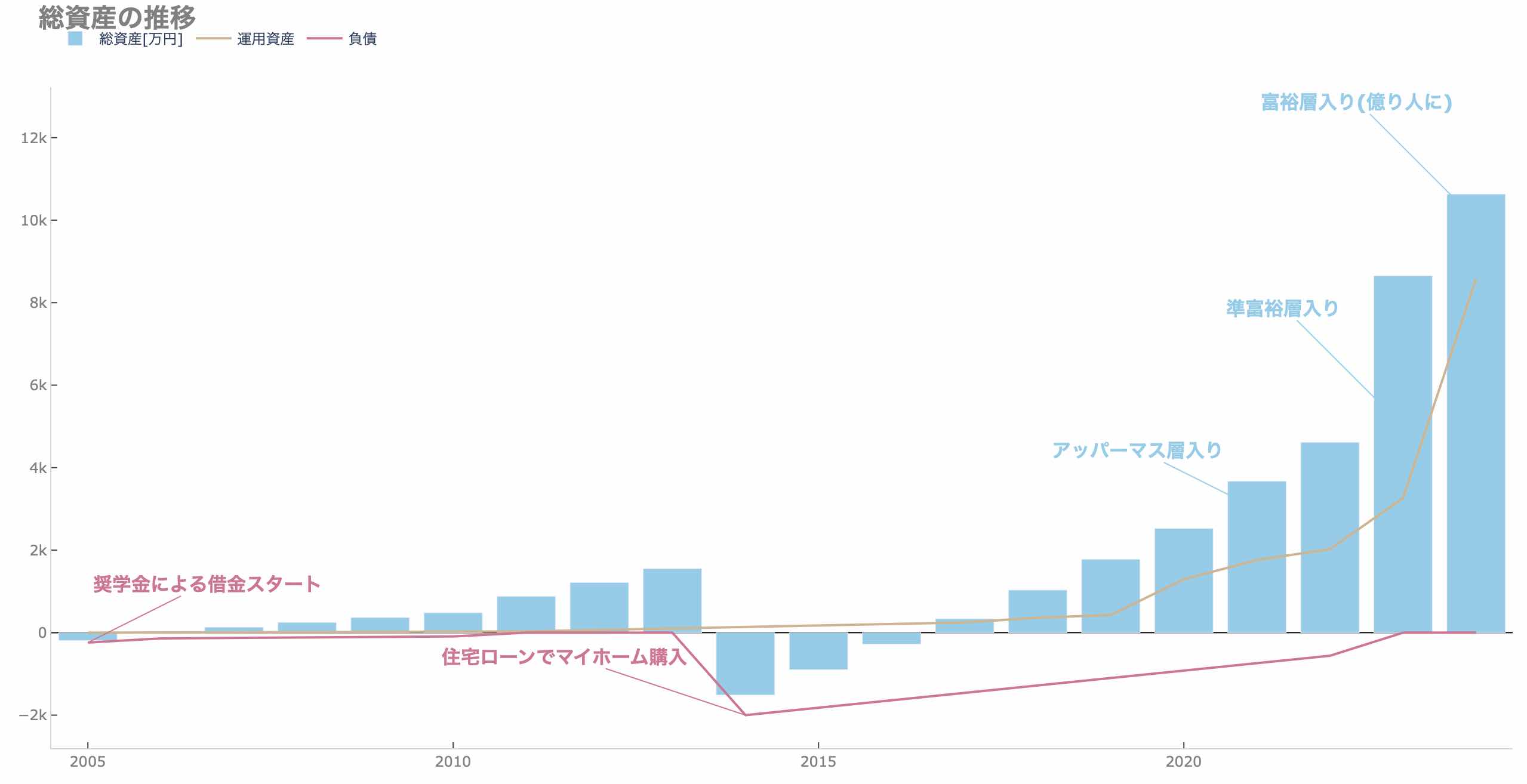

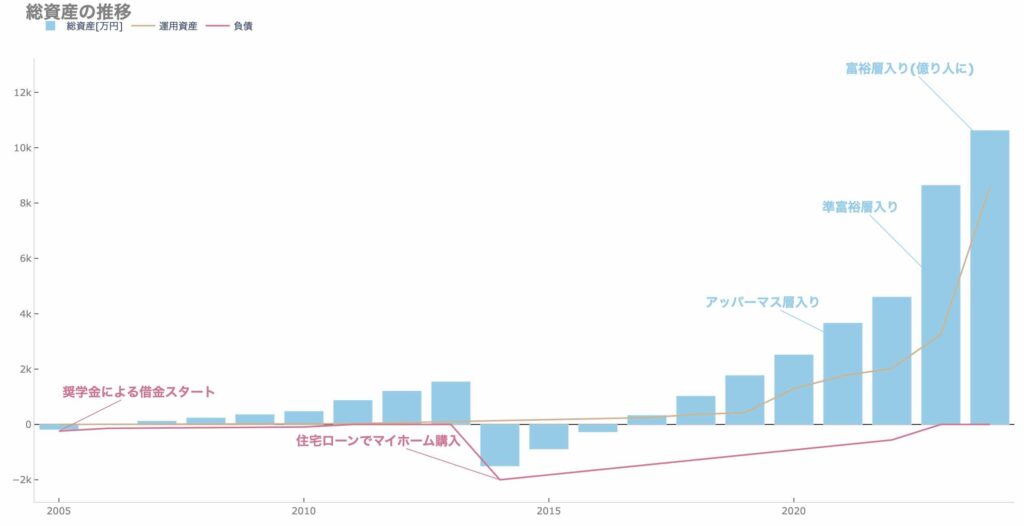

サラリーマンが億り人になるまでにかかった期間

金融資産総額が1億円を超えたのは社会人になって19年経過した時点でした。

それぞれの節目となる資産ステージに到達するのにかかった期間はざっくり以下の通り。

- 資産100万円まで:5年

- 資産1000万円まで:8年

- 資産3000万円まで:16年

- 資産5000万円まで:18年

- 資産1億円まで:19年

グラフで見るとものすごい指数関数的に資産が増加していますが、前述の通り、その時々で取り組んでいることは異なります。

資産100万円まで

社会人スタート時点で奨学金の負債が250万円ほどあり、社会人5年目くらいでもトータル資産はマイナスだったのではと記憶しています。この期間は独身生活を謳歌していた頃で、およそ資産形成など頭にありませんでした。

が、結婚してすぐに子宝にも恵まれ、心機一転。

ほぼ資産0という状態で結婚生活をスタートしましたが、家計を見直し、無駄な支出を抑えることで毎年100万円以上は貯めるようになりました。

資産1000万円まで

子供が成長するにつれ、ぼんやりとマイホームを持つことが目標に。すると、マイホーム購入の頭金として貯蓄する金額や時期などが明確になり、一層貯蓄が加速しました。

ざっくりとした記憶では、結婚して5年目(社会人10年弱)のときに資産1000万円以上になっていました。

といっても、

基本は「給与の天引きによる先取り貯蓄」や「社宅の活用」、「保険の見直し」などの倹約生活。この時期は「元本割れの可能性があるリスク資産(株式運用など)」には手を出していません。

理由は、当時は投資に関する知識は乏しく、社会的関心も低かったこともあります。

が、今振り返ると良かったことかなと思います。

というのも、

これをリスクに晒してしまうと、運用成績が悪ければ、目減りしてしまうか、最悪購入タイミングを見送ることにもなってしまいます。たとえ成績が良かった場合でも、そのまま運用していた方が良い(良かった)のでは無いかという考えに苛まれ、ライフイベントに関する決断(マイホーム購入など)を先延ばしにしてしまったかもしれません。

資産3000万円まで

マイホーム購入後は、生活の基盤が整ったことで子育てや仕事に邁進することができました。

経済的には、固定資産税やローンの支払いはあるものの、それまでの家賃支払いと同程度。共益費・修繕積立費分は増えましたが、新築分譲マンション生活は機密性が高く、光熱費は抑えられるし、家族の生活にあった間取りは余計な家電や家具の購入も不要になり、実質的には負担は少なかったです。

頭金をせっせと貯蓄していた時期と比較すると、我慢や苦労をすることなく同程度以上の蓄財が進んでいました。

今この瞬間は、仕事にやりがいを感じられるし家庭生活も充実していました。が、資産が積み上がっていくことでこれまでの延長線上にない未来もあると意識するようになったのもこの時期です。

資産5000万円まで

ローンを支払いながらも蓄財が進んでいくと、住居資金や教育資金、老後資金でもない、いわゆる”余剰資金”が生じてきました。

それまでは自社株や保険商品などで運用していた程度でしたが、余剰資金は株式運用に分配していくように。

下落相場だった2022年に株式資産の比率を高めていったこともあり、23年以降の上昇相場を機にアッパーマス層から準富裕層へ一気に資産が増えていくようになりました。

資産1億円まで

株式運用で爆益を出したのか?というとそうではなく(順調ではありますが)、2023年にマイホームを売却し、実家をリノベーションして住み替えをしました。

結果的に、これまでに支払った頭金とローン支払いは不動産売却益を加えて還付される形となりました。

人生の3大支出ともいわれる住居費がかからずに済んだことになるので、イージーモードになったのは間違いありません。

筆者はリベ大生ではありませんが、こちらのリベ大動画そのまんまかもしれません。

まとめ

この記事では、我が家の資産が1億円を超えるまでの各期間について紹介しました。

- 資産100万円まで:5年

- 資産1000万円まで:8年

- 資産3000万円まで:16年

- 資産5000万円まで:18年

- 資産1億円まで:19年

巷でも言われている通り、まず100万円や1000万円を貯めるというのが期間もかかるし大きなハードルだったなというのが実感です。

その後は、各世帯ごとの事情や時代により異なるとは思いますが、ライフステージ毎にうまく立ち回っていけば、より楽に、より豊かに暮らしていくことは可能なのだと思います。

資産クラス毎の資産形成状況についての記事のほか、そこに至る我が家のライフスタイルに関する記事も併せて参考にしてもらえれば幸いです。